Si la hausse des prix du pétrole brut et celle des produits dérivés sont liées, elles ne s'expliquent pas de la même manière. Certes, la croissance de la demande joue dans chaque cas un rôle fondamental, mais alors que le renchérissement du pétrole brut résulte d'une quasi-disparition des capacités excédentaires de production, l'augmentation des prix des produits raffinés s'explique par une inadaptation de l'offre à la demande.

Contrairement aux deux premiers chocs pétroliers qui ont résulté d'une rupture de la production de pétrole, il existe un fort consensus pour attribuer la hausse des prix du brut depuis 2000 à un choc de demande. Pour autant, une analyse plus poussée révèle d'autres facteurs explicatifs.

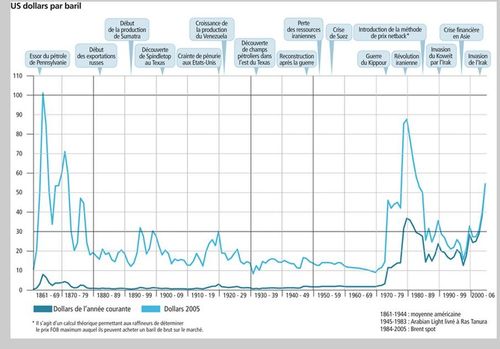

La crise financière asiatique a entraîné une diminution des prix à partir de 1997. En mars 1999, ils atteignent même 10 dollars, rappelant ainsi le contre choc pétrolier de 1986. Mais cette fois-ci, l'OPEP va réagir rapidement. Le 23 mars 1999, les onze pays de l'OPEP entérinent le plan de l'Arabie saoudite et du Venezuela, qui prévoit une baisse de la production de 2,1 millions de barils par jour (dont 1,7 million de barils pour les pays de l'OPEP). Le Mexique, Oman, la Fédération de Russie et la Norvège, bien que n'étant pas membres du cartel, se rallient à cette décision. En conséquence, alors que la croissance de la demande ralentit fortement entre 2000 et 2002, les prix restent durablement au-dessus des 24 dollars le baril.

En mars 2000, l'OPEP fixe officiellement la bande de fluctuation du baril de pétrole entre 22 et 28 dollars et instaure un système de régulation « automatique » de la production qui ne nécessite pas une réunion des pays membres. Ainsi, lorsque le prix du panier de sept bruts mondiaux est au-dessous de 22 dollars le baril pendant dix jours ouvrés consécutifs, l'OPEP peut décider de réduire sa production de 500.000 barils par jour. Inversement, si les cours sont au-dessus de 28 dollars le baril pendant vingt jours ouvrés consécutifs, l'OPEP peut décider d'augmenter sa production.

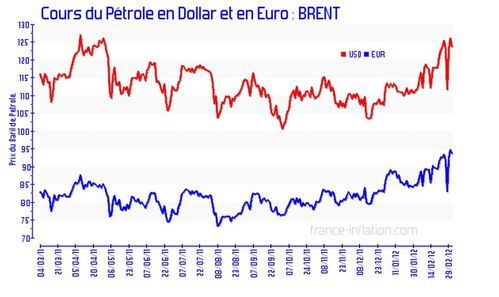

La dépréciation du dollar semble avoir conduit les pays de l'OPEP à réviser à la hausse la bande de fluctuation du baril de pétrole. En effet, leurs exportations sont libellées en dollars et leurs importations proviennent majoritairement des zones euro et yen. La dévaluation du dollar par rapport à l'euro et au yen influence directement leur économie et les incite à maintenir leur pouvoir d'achat par un prix du pétrole plus élevé.

Globalement, la croissance annuelle de la demande mondiale de brut semble s'être accélérée depuis 3 ans pour représenter plus de 2,4% en moyenne contre 1,2% sur la période 1990-2001.

Elle a même atteint un niveau record en 2004 en s'élevant à 3,4%, soit l'équivalent de 2,5 millions de barils supplémentaires, pour atteindre 82,5 millions de barils/jour. Il s'agit du plus fort taux de croissance depuis 1978. Hormis le Japon (où le redémarrage de capacités nucléaires a réduit la consommation pétrolière de 70.000 barils/jour), toutes les zones économiques ont accru leur demande en pétrole, en particulier les Etats-Unis (+2,8%, soit 484.000 barils/jour) et la Chine (+15,8%, soit 893.000 barils/jour). La Chine a ainsi été à l'origine de 33,7% de la croissance mondiale de pétrole et les Etats-Unis de près de 20%.

Cette très forte accélération de la demande est directement liée à la vigueur de la croissance économique mondiale observée depuis trois ans, avec une moyenne annuelle de près de 4% et un taux record de 4,8% atteint en 2004, taux le plus élevé depuis 15 ans.

D'abord, la Chine connaît actuellement une dynamique des investissements très forte (autour de 45% du PIB) qui se concentrent dans des secteurs à forte intensité énergétique tels que la production d'acier, de ciment et de produits chimiques. De même, l'urbanisation s'est intensifiée. Les consommateurs, disposant de revenus en hausse, choisissent d'augmenter leurs dépenses consacrées à l'utilisation directe de l'énergie (air conditionné, chauffage, ascenseurs) ou aux produits dont la fabrication implique une forte consommation d'énergie. Or, les centrales électriques fonctionnant au charbon n'ont pas été capables de suivre la demande d'énergie. Pour pallier cette carence, 147.000 barils/jour de pétrole ont été utilisés en 2004 pour la production d'électricité.

L'augmentation du niveau de vie des Chinois se reflète dans la très forte progression de l'utilisation du pétrole pour les transports routiers. Les ventes de véhicules ont progressé de 9% en 2004, après une augmentation de 31% en 2003. En conséquence, la consommation d'essence s'est accrue de 22% en 2004, soit près de 200.000 barils/jour et celle du gazole de 18%, soit 85.000 barils/jour.

Pour autant, la forte croissance de la demande de pétrole n'explique pas à elle seule l'envolée des prix. Ainsi, entre 1995 et 1997, l'accroissement annuel de la demande mondiale avait été significatif (respectivement +2%, +2,7% et +2,5%). Pour autant, les prix étaient restés dans la bande de fluctuation des 22/26 dollars le baril.

Le prix du pétrole est influencé par trois types de facteurs qui échappent à toute prévision : les facteurs climatiques, les facteurs politiques et les facteurs économiques. Sur un marché du pétrole très tendu tel qu'il se caractérise depuis deux ans, tout « événement » de nature à réduire la capacité de l'offre tend à pousser les prix vers le haut. Or, depuis 2004, les signes négatifs se sont multipliés.

Au niveau politique, on peut citer la recrudescence des attentats en Irak (quatrième pays plus gros détenteur de réserves), la reprise en main des intérêts pétroliers russes par le président Poutine qui a fortement réduit les chances d'investissement des compagnies internationales dans ce pays (deuxième producteur mondial), la position très antiaméricaine du président Chavez au Venezuela (huitième producteur mondial), ou, plus récemment, l'élection de Mahmoud Ahmadinejad comme président de la République en Iran (quatrième producteur mondial, troisième pays plus gros détenteur de réserves) en juin 2005 et l'exacerbation du conflit entre ce pays et les pays occidentaux sur la question du nucléaire.

Dans le domaine climatique, la multiplication des cyclones dans le golfe du Mexique a pénalisé fortement et durablement la production de pétrole des Etats-Unis. En outre, se pose désormais la question de la rigueur de l'hiver 2005 qui pourrait le cas échéant aggraver davantage les tensions sur les prix. En effet, le pic de demande est généralement atteint au début du quatrième trimestre pour satisfaire les besoins en chauffage. Les capacités de réserves diminuent alors de 2 millions de barils/jour.

Dans le domaine économique, comme il a été rappelé précédemment, la forte croissance de 2004 n'avait pas été prévue de même que l'explosion de la demande chinoise en pétrole.

Le rôle de la spéculation dans l'actuelle flambée des cours du pétrole a été très souvent évoqué lors de nos auditions. Pour autant, les chiffres qui ont été avancés par nos différents interlocuteurs ne reposent sur aucune étude économique. Il nous est donc apparu important d'essayer de clarifier le débat sur la spéculation qui soulève deux questions : d'une part la spéculation a t-elle une véritable influence sur les prix ou ne fait-elle qu'amplifier les mouvements constatés sur le marché ? D'autre part, quelle est la part de la spéculation dans les prix du pétrole ?

Il convient tout d'abord de rappeler les caractéristiques du marché du pétrole ou plutôt, des marchés du pétrole. En effet, il existe deux marchés :

Le marché dit « physique » sur lequel s'opèrent deux types d'opération.

Sur le marché au comptant (dit « spot ») ont lieu des transactions physiques à livraison immédiate ou quasi-immédiate compte tenu des délais d'acheminement des produits. Les principaux opérateurs sont les compagnies productrices privées et publiques, les raffineurs et les négociants.

Sur le marché à terme (dit « forward ») se déroulent des transactions physiques à livraison différée. Sur ce marché s'échangent des cargaisons de pétrole pour une date ultérieure à un prix déterminé. Ce marché est utilisé par les vendeurs pour garantir l'écoulement de leur production future et par les acquéreurs pour sécuriser leur approvisionnement.

Le marché dit « papier » qui comprend le marché des « futures » (3 à 6 ans) et le marché de gré à gré (« over the counter » ; OTC) sur lequel les contrats peuvent aller jusqu'à 15 ans. Sur ce marché s'échangent des intentions d'achat ou de vente futurs à un prix immédiatement fixé. A la différence du marché physique, les contrats ne débouchent généralement pas sur des transactions physiques.

Depuis quelques années, la part respective des différents marchés a considérablement évolué. Aujourd'hui, les transactions sur le marché physique représentent 165 millions de barils/jour ; celles sur le marché des « futures » 500 millions de barils/jour et celles sur le marché « OTC » 1 milliard de barils/jour. Les volumes d'échanges sur le marché papier sont désormais 9 fois plus importants que ceux sur le marché physique.

Selon l'analyse du FMI résumée dans l'encadré ci-après, les activités spéculatives se contenteraient de suivre les mouvements sur les prix « spot ». En revanche, elles influenceraient directement les mouvements des prix sur les contrats de « futures » à long terme.

Si la hausse des prix du pétrole brut s'est accompagnée d'une importante augmentation des prix des produits dérivés, les raisons de ces évolutions ne sont pas identiques. En ce qui concerne les produits dérivés, les tensions sur les prix résultent essentiellement des modifications structurelles de la demande et des goulots d'étranglement au niveau du raffinage.

|

Les procédés de raffinage Il existe plus de trente procédés unitaires de raffinage du pétrole ou des sous-produits du pétrole. Dans le schéma suivant sont recensés les principaux avec les produits auxquels ils aboutissent. Le but du raffinage du pétrole est de séparer les différents éléments ou composants du pétrole afin d'obtenir des produits utilisables et qui correspondent aux attentes des consommateurs et aux spécifications des principaux standards internationaux (Union européenne et Etats-Unis). Actuellement, la demande la plus importante concerne les éléments légers (pour les carburants). La première étape est une distillation à pression atmosphérique : le brut est chauffé à 350°C dans une colonne de 60 m de haut. Les composés dont la température d'ébullition est inférieure à 350°C se vaporisent et montent dans la tour. Les vapeurs se condensent lorsqu'elles ont atteint l'altitude qui correspond à leur température de rosée. Les produits se séparent ainsi, se condensant tout au long de la tour, les plus légers (basse température de rosée, environ 30°C) sont récupérés en haut de la tour, les plus lourds restent en bas. La colonne est divisée en différents étages qui correspondent à différentes températures et permettent ainsi de récupérer des produits de moins en moins lourds, en allant du bas vers le haut de la colonne. Les résidus de cette distillation sont soumis à une distillation sous vide, ce qui permet d'abaisser les températures d'ébullition. On obtient alors du gazole, des distillats lourds et un résidu qui entre dans la composition des bitumes ou des fiouls lourds. En fonction des produits souhaités, des procédés de craquage, viscoréduction, filtration, lavage, extraction au solvant, isomérisation, reformage, alkylation et désulfuration peuvent être utilisés et combinés. Le craquage correspond à une réduction de la taille des molécules. Il peut être thermique ou catalytique. La viscoréduction est un exemple de craquage thermique et permet de réduire la viscosité des résidus lourds issus de la distillation sous vide en "coupant" ces produits. On obtient par exemple des fiouls lourds. Un craquage catalytique transforme du distillat lourd (issu de la première distillation) en petites molécules : gaz, essences et gazole. Le reformage catalytique est un processus d'amélioration des naphtas lourds pour obtenir des essences dont l'indice d'octane est élevé. Source : CNUCED |

Source : CNUCED

On distingue traditionnellement 5 secteurs pour l'utilisation des produits dérivés du pétrole : les transports, la pétrochimie, le chauffage, l'électricité et l'usage non énergétique. Depuis trente ans, la part respective de ces secteurs a fortement évolué. Ainsi, la part des transports est passée de 40% à 50% entre 1971 et 2002. Sur la même période, la part du chauffage a été réduite de 39% à 24%. Cette évolution implique un besoin accru des produits les plus légers au détriment des produits plus lourds.

Or, l'offre ne s'est pas complètement adaptée à l'évolution de la demande en raison de l'apparition de goulots d'étranglement au niveau du raffinage. D'une part, les capacités de raffinage sont insuffisantes dans certaines zones économiques comme l'Asie ou les Etats-Unis; d'autre part, l'outil de raffinage est inadapté à la demande.

Les surcapacités de raffinage qui existaient depuis le milieu des années 70 ont disparu à partir du milieu des années 90. En effet, les deux chocs pétroliers et la crise financière asiatique ont infléchi la demande et de nombreuses unités ont fermé.

Entre 1990 et 2004, les capacités de raffinage au niveau mondial sont passées de 74,8 millions de barils/jour à 84,6 millions de barils/jour, mais cette augmentation n'a fait que suivre la demande. En conséquence, le taux d'utilisation des raffineries est extrêmement élevé (85%), ce qui rend le marché très sensible à tout risque d'interruption.

Au niveau mondial, les capacités de raffinage restent suffisantes. En revanche, certaines zones très consommatrices comme les Etats-Unis ou l'Asie sont déficitaires.

Ecart entre la capacité de raffinage

et la demande de produits raffinés par région

Source : TOTAL

Source : TOTAL

Aux Etats-Unis, les capacités de raffinage sont passées entre 1981 et 2005 de 18,6 à 17 millions de barils/jour. Comme le faisait remarquer le président du National Petrochemical & Refiners Association (NPRA), M. Bob Slaughter, lors de son audition, alors que la demande en essence a crû de 20% pendant les 20 dernières années, les capacités de raffinage ont diminué de 10%. Aucune nouvelle raffinerie n'a ainsi été construite depuis 1976. En conséquence, les Etats-unis importent par jour, non seulement 10 millions de barils de pétrole, mais également 3 millions de barils de produits raffinés.

La faiblesse des investissements dans de nouvelles unités de production s'explique en partie par les faibles marges qui ont longtemps résulté de l'activité de raffinage. Aux Etats-Unis, le retour sur investissement pour l'industrie du raffinage a été de 5,5% entre 1993 et 2002, contre 12,7% pour les autres industries. Pour faire face à cette situation, l'industrie du raffinage s'est profondément restructurée : les unités les plus petites et les moins rentables ont été fermées et on a assisté à une forte concentration des activités de raffinage : aux Etats-Unis, le nombre de raffineries est passé de 325 en 1981 à 148 aujourd'hui, tandis que les parts de marché des 5 plus grandes compagnies de raffinage sont passées d'un tiers à la moitié.

Au-delà du problème de la rentabilité d'une raffinerie, le développement de nouvelles capacités de raffinage dans les pays consommateurs est largement freiné par les contraintes administratives et l'opposition des populations concernées par la construction d'une nouvelle raffinerie. Lors de leur déplacement aux Etats-Unis, vos rapporteurs ont ainsi appris que le coût d'obtention du permis de construire s'élevait à 75 millions de dollars et que cette simple opération nécessitait plusieurs années de discussion avec l'administration. Quant à la résistance que les industriels rencontrent au niveau local pour tout nouveau projet de raffinerie, elle a été résumée par deux sigles bien connus : NIMBY (not in my backyard) et BANANA (build absolutely nothing anywehre near anybody). Il est d'ailleurs symptomatique que le gouvernement américain ait proposé d'utiliser les bases militaires pour construire de nouvelles raffineries.

Enfin, une grande partie des investissements est consacrée à l'adaptation de l'industrie du raffinage au renforcement des spécifications à caractère environnemental pour les produits du pétrole, notamment les essences et le gazole.

Au niveau communautaire, par exemple, la directive 98/70/CE modifiée par la directive 2003/17/CE instaure l'obligation de mettre sur le marché de l'essence et du gazole d'une teneur en soufre maximale de 10mg/kg à partir du 1er janvier 2005 et rend cette teneur limite obligatoire à partir du 1er janvier 2009.

De même, la directive 99/32 prévoit dans son principe la limitation de la teneur en soufre des fiouls lourds à 1% en masse à partir du 1er janvier 2003.

Aux Etats-Unis, les compagnies de raffinage sont confrontées à une « balkanisation » des normes environnementales dans la mesure où ces dernières sont de la compétence des Etats. Ainsi, quinze nouvelles réglementations sont sensées entrer en vigueur entre 2006 et 2012.

Compte tenu des faibles marges, les spécifications environnementales ont conduit les industriels à investir sur leurs sites les plus rentables et à limiter très fortement leurs investissements d'extension de capacité de raffinage.

Comme il a été indiqué précédemment, la part des transports dans la demande mondiale de pétrole est passée de 40% en 1971 à 55% aujourd'hui. En conséquence, la demande des produits légers (essence) et des distillats moyens (gasoil) a fortement augmenté, passant de 65% à 80% de la consommation de produits raffinés. Or, les unités de raffinage ne sont souvent pas assez sophistiquées pour répondre à cette évolution de la demande. En outre, elles sont dépendantes de la qualité du brut qui leur sert de matière première : plus il est lourd et sulfureux, plus il est difficile et coûteux d'en extraire des produits raffinés légers. Il apparaît ainsi que la demande croissante d'essence et de gazole a un impact sur le prix du pétrole brut et contribue au différentiel de prix entre les pétroles légers et les pétroles plus lourds.

Au niveau européen, les compagnies de raffinage doivent faire face à une forte croissance de la consommation de gazole couplée à une réduction de la demande d'essence.

Evolution en Europe de la demande de gazole et d'essence

Source : Total

MT : Millions de tonnes

GOM : gazole moteur

Elles sont donc obligées d'entreprendre des opérations de conversion profonde. Toutefois, compte tenu des montants en jeu, ces dernières ne se justifient que sur les sites les plus compétitifs. L'Europe est donc obligée d'importer du gazole de Russie (25 millions de tonnes en 2003), ce qui n'est pas sans poser la question de la sécurité des approvisionnements et tend à alimenter la flambée des prix.

/image%2F0698706%2Fob_f8144a_rigueur.jpg)

/https%3A%2F%2Fassets.over-blog.com%2Ft%2Fcedistic%2Fcamera.png)

/http%3A%2F%2Fmytf11.com%2Fphotos%2Fexample11.png)

/http%3A%2F%2Fliesidotorg.files.wordpress.com%2F2012%2F06%2Ffut_chart-1-ashx.png%3Fw%3D645%26amp%3Bh%3D321)

/idata%2F4705290%2F9780821345061.jpg)

/http%3A%2F%2Fassets.over-blog.com%2Ft%2Felegant_press%2Fimages%2Fthumb.jpg)